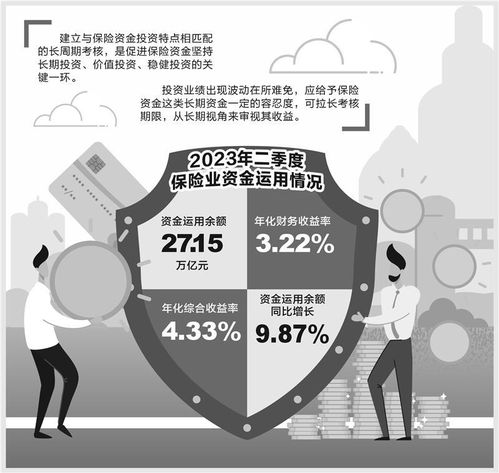

险资上半年年化综合收益率4.33%,业界呼吁拉长考核周期

保险行业公布的2023年上半年数据显示,险资投资组合的年化综合收益率为4.33%。这一数字在当前的宏观经济背景下彰显了险资投资的稳健性,但同时也引发了业界对投资考核周期的广泛讨论。

险资作为长期资金,其投资策略强调长期稳健,然而传统的年度或半年度考核机制可能加剧短期市场波动的影响,导致投资决策倾向于追求短期收益,而非长期价值。4.33%的收益率,虽然在低利率环境中表现尚可,但与保险资金长期负债匹配的要求相比,仍面临挑战。例如,在利率下行、股市震荡的背景下,频繁调整投资组合可能削弱长期收益潜力。

为此,多家保险公司和投资机构呼吁,应逐步拉长险资的考核周期,从目前的年度评估向三年或五年周期过渡。拉长考核周期有助于平滑短期市场波动,鼓励投资经理着眼长期资产配置,例如加大基础设施、绿色能源等长期项目的投资,从而提升整体收益稳定性。国际上,许多成熟市场已采用长期考核机制,险资在长期视角下实现了更高的风险调整后收益。

监管机构也在积极探讨相关政策调整,以支持险资的长期投资导向。专家指出,优化考核机制不仅能提升险资的投资效率,还能更好地服务实体经济,推动可持续发展。在收益率压力和长期需求的双重驱动下,险资投资正迎来从短视到长远的转型契机。

如若转载,请注明出处:http://www.xiaoyichuanbo.com/product/22.html

更新时间:2025-11-29 08:32:06